提供額外的貸款機會:二胎房貸為借款人提供了額外的貸款機會,可以利用房屋的增值價值來獲得更多的貸款金額。較低的利率:相較於其他貸款方式,二胎房貸通常具有較低的利率,這意味著借款人可以以較低的成本來獲得所需的資金。增值房屋的潛力:借款人可以利用二胎房貸來進行房屋的增值改造,例如裝修或擴建,進一步提升房屋的價值。然而,借款人在考慮二胎房貸時也需要注意以下風險和負擔:增加的負擔:二胎房貸意味著借款人需要承擔更多的負債,每月還款金額也會相應增加,因此借款人應評估自身財務狀況,確保能夠承擔這些額外的負擔。法律法規限制:在考慮二胎房貸時,借款人需要了解當地的法律法規限制,例如是否需要經過銀行審核、擔保要求等,以確保自身符合相關要求。長期計劃:借款人應評估自身的長期計劃,確定是否真的需要二胎房貸以及這對於自身未來的影響。如果借款人計劃在短期內購買其他房產或有其他重大支出計劃,則需要謹慎考慮二胎房貸是否符合自身需求。

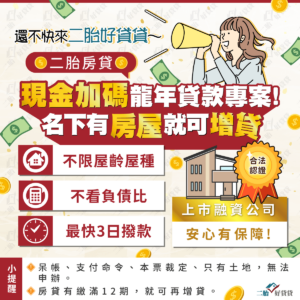

立即諮詢 :『二胎好貸貸』股票上市公司

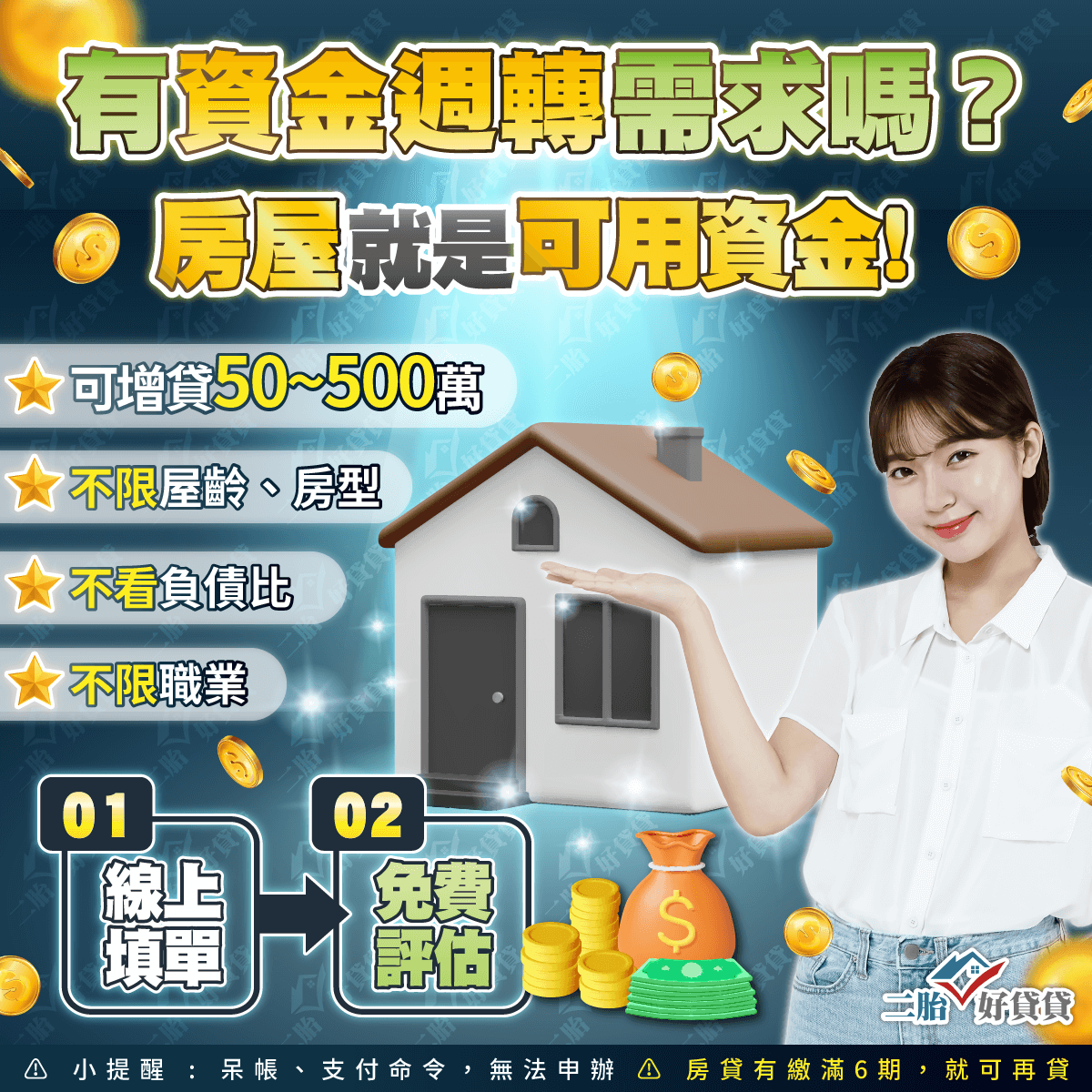

立即諮詢 :『二胎好貸貸』股票上市公司